There are no items in your cart

Add More

Add More

| Item Details | Price | ||

|---|---|---|---|

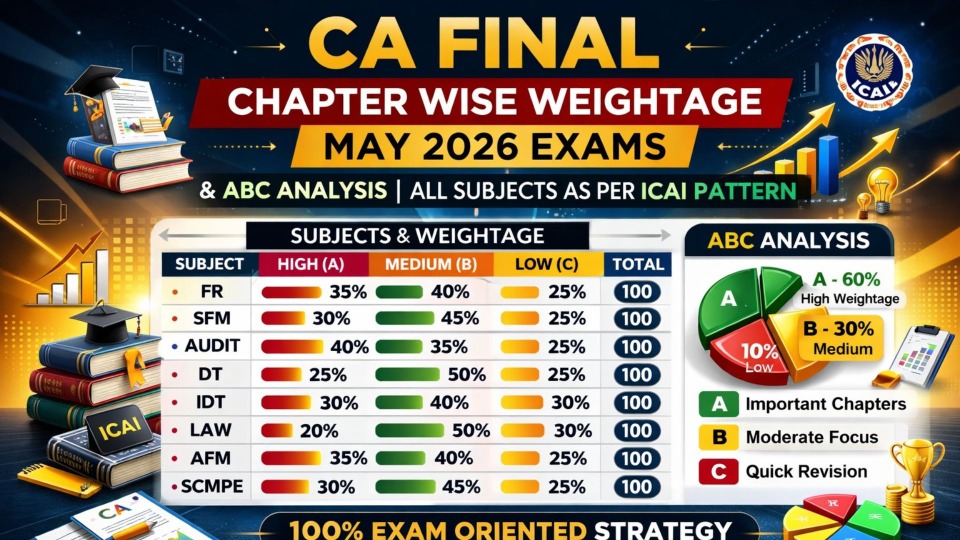

Because of the extensive CA Final curriculum, it's critical to understand the relative importance of each chapter in order to organize your time effectively while revising. Important issues should also be given enough time. The weighting below, which is based on previous ICAI exams, will assist in determining the significance of the topics, even if the weighting varies with each try. Leaving any case based on weightage is absolutely discouraged because, in the last few tries, a lot of unexpected queries resulted from unrated issues. Every topic should be revised; you can use the analysis below to help you allocate your revision time to different areas.

| Subject | Pattern | Subjective Marks | Objective Marks | No. of Questions |

|---|---|---|---|---|

| Financial Reporting | Subjective | 100 marks | No MCQ | Attempt 5 from total 6 Questions |

| Strategic Financial Management | Subjective | 100 marks | No MCQ | Attempt 5 from total 6 Questions |

| Advanced Audit and Professional Ethics | Subjective + Objective | 70 Marks Subjective | 30 Marks Objective | Attempt 5 from total 6 Questions |

| Corporate and Economic Law | Subjective + Objective | 70 Marks Subjective | 30 Marks Objective | Attempt 5 from total 6 Questions |

| Strategic Cost Management and Performance Evaluation | Subjective | 100 marks | No MCQ | Attempt 5 from total 6 Questions |

| Elective Subjects | Subjective + Objective | 70 Marks Subjective | 30 Marks Objective | Attempt 4 from total 5 Questions |

| Direct Tax and International Taxation | Subjective + Objective | 70 Marks Subjective | 30 Marks Objective | Attempt 5 from total 6 Questions |

| Indirect Tax Laws | Subjective + Objective | 70 Marks Subjective | 30 Marks Objective | Attempt 5 from total 6 Questions |

| TOPIC | AVERAGE MARKS | CATEGORY |

|---|---|---|

| IND AS ON ASSETS OF FINANCIAL STATEMENTS | 17.25 | A |

| ACCOUNTING AND REPORTING OF FINANCIAL INSTRUMENTS | 11.5 | |

| CONSOLIDATED AND SEPARATE FINANCIAL STATEMENTS | 11.5 | |

| ANALYSIS OF FS | 11 | B |

| BUSINESS COMBINATIONS AND CORPORATE RESTRUCTURING | 10.5 | |

| ACCOUNTING FOR SHARE BASED PAYMENTS | 8.5 | |

| IND AS ON MEASUREMENT BASED ON ACCOUNTING POLICIES | 5.25 | |

| IND AS 115 | 3.25 | C |

| OTHER IND AS | 3.25 | |

| IND AS ON PRESENTATION OF ITEMS IN THE FINANCIAL STATEMENTS | 2.25 | |

| IND AS ON LIABILITIES OF THE FS | 2.25 | |

| IND AS ON ITEMS IMPACTING THE FINANCIAL STATEMENTS | 2.25 | |

| IND AS 101 | 2 | |

| CORPORATE SOCIAL RESPONSIBILITY REPORTING | 1 | |

| INDUSTRY SPECIFIC IND AS | 0 | |

| IND AS ON DISCLOSURES IN THE FS | 0 | |

| INTEGRATED REPORTING | 0 | |

| 91.75 |

Click on any batch to view details and enrol instantly!

| TOPIC | AVERAGE MARKS | CATEGORY |

|---|---|---|

| FOREIGN EXCHANGE & RISK MANAGEMENT | 14 | A |

| SECURITY VALUATION | 14 | |

| MERGER, ACQUISITIONS AND CORPORATE RESTRUCTURING | 13 | |

| DERIVATIVES ANALYSIS AND VALUATION | 12 | |

| PORTFOLIO MANAGEMENT | 12 | B |

| CORPORATE VALUATION | 10 | |

| MUTUAL FUNDS | 9 | |

| INTERNATIONAL FINANCIAL MANAGEMENT | 7 | |

| CHAPTERS NOT IN SYLLABUS | 6 | |

| SECURITIZATION | 5 | |

| INTEREST RATE RISK MANAGEMENT | 5 | C |

| STARTUP FINANCE | 5 | |

| RISK MANAGEMENT | 4 | |

| SECURITY ANALYSIS | 4 | |

| FINANCIAL POLICY & CORPORATE STRATEGY | 2 | |

| 121 |

| TOPIC | AVERAGE MARKS | CATEGORY |

|---|---|---|

| QUALITY CONTROL AND ENGAGEMENT STANDARDS | 29 | A |

| PROFESSIONAL ETHICS | 17 | |

| THE COMPANY AUDIT | 6 | |

| AUDIT COMMITTEE & CORPORATE GOVERNANCE | 5 | B |

| AUDIT UNDER FISCAL LAWS | 5 | |

| DUE DILIGENCE, INVESTIGATION & FORENSIC AUDIT | 5 | |

| AUDIT OF PSU | 5 | |

| AUDIT IN AN AUTOMATED ENVIRONMENT | 4 | |

| AUDIT OF BANKS | 4 | |

| AUDIT OF CONSOLIDATED FINANCIAL STATEMENTS | 4 | |

| AUDIT OF INSURANCE COMPANIES | 3 | |

| ACCOUNTING STANDARDS AND IND AS | 3 | C |

| RISK ASSESSMENT AND INTERNAL CONTROL | 2 | |

| AUDIT REPORTS | 2 | |

| MANAGEMENT AND OPERATIONAL AUDIT | 2 | |

| PEER REVIEW AND QUALITY REVIEW | 2 | |

| AUDIT PLANNING, STRATEGY AND EXECUTION | 1 | |

| CARO, 2016 | 1 | |

| AUDIT OF DIVIDEND | 1 | |

| AUDIT OF NBFC | 1 | |

| LIABILITIES OF AUDITOR | 1 | |

| INTERNAL AUDIT | 1 | |

| SPECIAL AUDIT ASSIGNMENTS | 1 | |

| AUDIT ON CIS ENVIRONMENT | - | |

| SOX AUDIT | - | |

| COST AUDIT | - | |

| AUDIT OF COOPERATIVE SOCIETIES | - | |

| SCHEDULE III OF COMPANIES ACT, 2013 | - | |

| 104 |

| TOPIC | AVERAGE MARKS | CATEGORY |

|---|---|---|

| APPOINTMENT AND QUALIFICATION OF DIRECTORS | 16 | A |

| INSOLVENCY AND BANKRUPTCY CODE, 2016 | 10 | |

| MEETINGS OF BOARD AND ITS POWERS | 9 | |

| PREVENTION OF MONEY LAUNDERING ACT, 2002 | 8 | B |

| FOREIGN CONTRIBUTION REGULATION ACT, 2010 | 7 | |

| INSPECTION, INQUIRY AND INVESTIGATION | 7 | |

| COMPANIES INCORPORATED OUTSIDE INDIA | 7 | |

| MISCELLANEOUS PROVISIONS | 7 | |

| WINDING UP | 8 | |

| COMPROMISES, ARRANGEMENTS AND AMALGAMATIONS | 7 | |

| NATIONAL COMPANY LAW TRIBUNAL & APPELLATE TRIBUNAL | 5 | |

| SEBI ACT, 1992 | 6 | C |

| APPOINTMENT AND REMUNERATION OF MANAGERIAL PERSONNEL | 3 | |

| FOREIGN EXCHANGE MANAGEMENT ACT, 1999 | 3 | |

| PREVENTION OF OPPRESSION AND MISMANAGEMENT | 4 | |

| PRODUCER COMPANY | 2 | |

| ARBITRATION AND CONCILIATION ACT, 1996 | 2 | |

| COMPOUNDING OF OFFENCES, ADJUDICATION AND SPECIAL COURTS | 2 | |

| CORPORATE SECRETARIAL PRACTICE | - | |

| 105 |

| TOPIC | AVERAGE MARKS | CATEGORY |

|---|---|---|

| COST MANAGEMENT TECHNIQUES | 19 | A |

| DECISION MAKING | 14 | |

| PRICING DECISION | 13 | |

| STANDARD COSTING | 13 | |

| PERFORMANCE MEASUREMENT AND EVALUATION | 12 | B |

| STRATEGIC ANALYSIS OF OPERATING INCOME | 12 | |

| LEAN SYSTEM AND INNOVATION | 11 | |

| DIVISIONAL TRANSFER PRICING | 10 | |

| BUDGETARY CONTROL | 8 | C |

| MODERN BUSINESS ENVIRONMENT | 6 | |

| INTRODUCTION TO STRATEGIC COST MANAGEMENT | 3 | |

| COST MANAGEMENT FOR SPECIFIC SECTOR | - | |

| Total | 119 |

| TOPIC | AVERAGE MARKS | CATEGORY |

|---|---|---|

| PGBP | 27 | A |

| DEDUCTION | 16 | |

| TP | 10 | |

| ASSESSMENT | 10 | B |

| DOUBLE TAX RELIEF | 7 | |

| CHARITABLE TRUSTS | 7 | |

| RESIDENCE | 5 | |

| CAPITAL GAINS | 3 | |

| WHICH DO NOT PART FORM OF TI | 3 | |

| MISC. PROVISION | 3 | |

| APPLICATION AND INTERPRETATION | 3 | |

| OFFENCES | 2 | C |

| IT AUTHORITIES | 2 | |

| ADVANCE RULINGS | 2 | |

| EQUALIZATION LEVY | 2 | |

| MODEL TAX CONVENTIONS | 1 | |

| APPEALS | 1 | |

| TAX PLANNING | 1 | |

| PENALTIES | 1 | |

| Total | 105 |

| TOPIC | AVERAGE MARKS | CATEGORY |

|---|---|---|

| ITC | 14 | A |

| VALUATION UNDER THE CUSTOMS ACT, 1962 | 11.25 | |

| VALUE OF SUPPLY | 10.75 | |

| PAYMENT OF TAX INTEREST | 7.25 | |

| MISC. PROVISIONS | 5.75 | |

| CHARGE OF GST | 5.25 | |

| REGISTRATION | 4.75 | |

| IMPORTATION, EXPORTATION AND TRANSPORTATION | 3.75 | |

| FTP – EXPORT PROMOTION SCHEME | 3.75 | |

| TIME OF SUPPLY | 3.75 | B |

| EXEMPTIONS FROM GST | 3.5 | |

| APPEALS AND REVISIONS | 3.5 | |

| DUTY DRAWBACK | 2.5 | |

| WAREHOUSING | 2.5 | |

| REFUNDS | 2.5 | |

| RETURNS | 2.5 | |

| ASSESSMENT AND AUDIT | 2.5 | |

| PLACE OF SUPPLY | 2.5 | |

| OFFENCES AND PENALTIES | 2.25 | C |

| TYPES OF DUTY | 1.25 | |

| ACCOUNTS, RECORDS, E WAY BILL | 1.25 | |

| ASSESSMENT, DEMAND, RECOVERY | 1.25 | |

| CUSTOMS ASSESSMENT | 1.25 | |

| ASSESSMENT UNDER CUSTOMS | 1.25 | |

| SETTLEMENT COMMISSION – REMOVED FROM SYLLABUS | 1.25 | |

| ADVANCE RULING | 1.25 | |

| LIABILITY TO PAY TAX IN CERTAIN CASES | 1.25 | |

| Total | 104.5 |

For the approaching CA Final exams, students are highly encouraged to create a well-structured study plan that includes a balanced mix of high-weightage and low-weightage topics based on the chapter-wise weighting. Daily progress tracking and strict adherence to the study plan are crucial. To optimize their score, students should practice more questions from high-weightage chapters in their notebooks.

In order to pass the difficult CA Final examinations on your first try, you need to have a strong, well-planned preparation plan that covers all the bases. Given the rigor of the tests, candidates should start preparing for the CA Final as soon as possible to avoid wasting time.

Accurately identifying and analyzing errors prior to taking the test is equally crucial. Numerous minor and thoughtless mistakes cause many students to lose important grades. Therefore, minimizing such errors and guaranteeing that every feasible mark is earned in the ICAI exams can be achieved by regularly improving conceptual clarity and presenting skills.

🚀 Ready to start your CA Journey?

Click the image or button above to explore our courses!

Launch your Graphy

Launch your Graphy